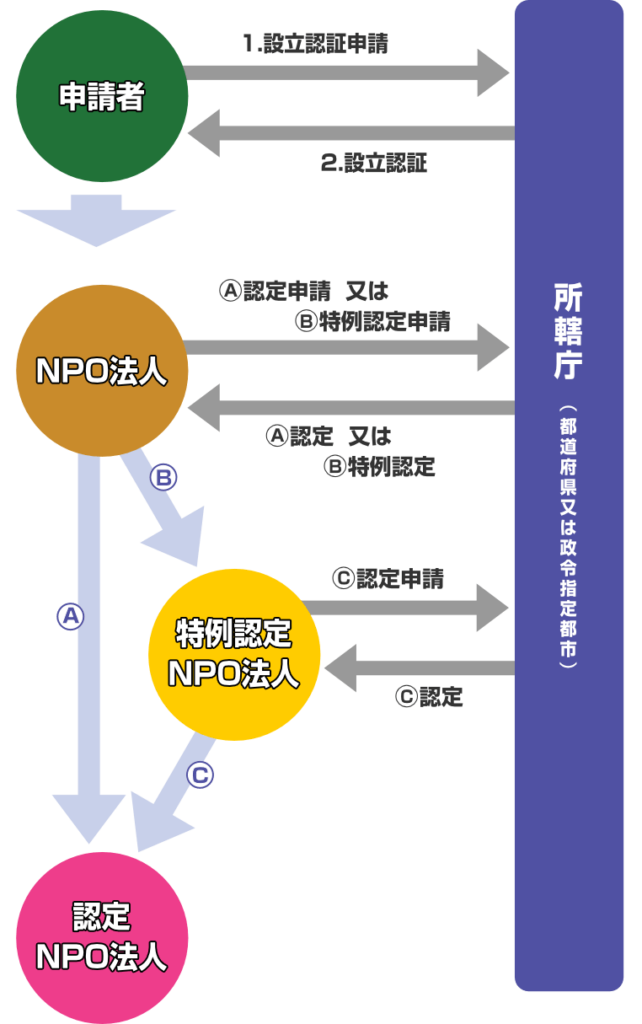

NPO法人の設立・運営・解散の手続 手続の流れ 事務の手引・申請書様式 認定事務の手引 法律・制度改正(外部リンク) NPO法Q&A(外部リンク) 設立・運営・解散の相談受付 公示情報 インターネット公表 手続の流れ NPO法人の設立 NPO法人の定款変更 NPO法人の役員の再任等の変更 NPO法人の事業報告書等の提出 NPO法人の解散 NPO法人の認定(特例認定)申請 所管区分 NPO法人の認定(特例認定)申請 認定NPO法人とは 認定NPO法人とは、NPO法人のうち一定の基準を満たすものとして、所轄庁(静岡県、静岡市又は浜松市)の認定を受けた法人のことです。認定NPO法人になると、認定NPO法人への寄附者が、税制上の優遇措置を受けられるようになります。認定NPO法人となるための基準パブリック・サポート・テスト(PST)に適合すること事業活動において共益的な活動の占める割合が50%未満であること運営組織及び経理が適切であること事業活動の内容が適正であること情報公開を適切に行っていること事業報告書等を所轄庁に提出していること法令違反、不正の行為、公益に反する事実等がないこと設立の日から1年を超える期間が経過していることまた、特例認定NPO法人とは、上記基準のうち、1が免除された法人のことで、設立後5年以内のNPO法人に限り申請できます。※PSTとは、「一般市民に支援されている度合い」を示したもので、広く市民からの支援を受けているか、すなわち公益性が高い団体であるかを判断するものです。 税制上の優遇措置 (1) 認定NPO法人への寄附者に対する優遇措置 所得税等(個人が寄附する場合)所得控除または税額控除の対象となる。{所得金額-(寄附金額-2,000円)}×税率=所得税(寄附金-2,000円)×0.4を所得税額から控除(所得税25%を上限) 法人税(法人の寄附金を対象)一般の寄附金に係る損金算入限度額とは別に、同額の損金算入限度額が設けられ、最大通常の2倍の寄附額が損金算入できる。 相続税(相続人等が相続財産等を寄附する場合)寄附した相続財産は、相続税の課税対象から除かれる。*特例認定法人には適用されない。 個人住民税(個人の寄附金を対象)条例で認定NPO法人を指定した団体への寄附が税額控除の対象となる。(寄附金額-2,000円)×税率(県4%、市町村6%) = 税額控除*県は、「県内に主たる事務所を有する認定NPO法人等」を指定(平成21年1月以降の寄附から適用、平成23年9月に条例改正し、特例認定法人を追加)*県内全市町が県内又は当該市町内に主たる事務所を置く認定NPO法人を対象とした優遇措置を実施。 (特例認定NPO法人については、静岡市をはじめ県内33市町が指定済:令和6年4月現在) (2) 認定NPO法人自身に対する優遇措置 みなし寄附金制度 収益事業から得た収益を非収益事業に使用した場合、この分を寄附金とみなし、一定の範囲で損金算入できる。 *特例認定法人には適用されない。 認定事務の手引 トップページ お知らせ ・県からのお知らせ ・研修・イベントのお知らせ NPO法人の設立・運営・解散の手続 ・手続の流れ ・設立 ・定款変更 ・役員の再任等の変更 ・事業報告書等の提出 ・解散 ・認定(特例認定)申請 ・所管区分 ・事務の手引・申請書様式 ・認定事務の手引 ・法律・制度改正(外部へのリンク) ・NPO法Q&A(外部へのリンク) ・設立・運営・解散の相談受付 ・公示情報 ・インターネット公表 ・設立認証 ・定款変更認証 ・合併認証 助成金・公募情報 ・助成金・公募情報 静岡県NPO活動支援センター ・静岡県NPO活動支援センター ・静岡県東部NPO活動支援センター ・運営月次報告 NPO法人データベース ・内閣府NPOサイトへ ・県内の認定NPO法人、特例認定NPO法人 資料集 ・NPO調査等の結果、報告書・県のNPO施策に関する資料・NPO事例集・協働事例集・社会課題に関する統計調査・地域コミュニティ向けNPOの企画・提案 リンク集 ・県内すべての市民活動センター ・県外の主な市民活動センター ・その他 お問い合わせ ・県へのお問い合わせ プライバシーポリシー ・プライバシーポリシー・著作権・リンクについて